La banque privée et les gestionnaires de patrimoine sont confrontés à une nouvelle clientèle : les Millennials. Self-made men ou héritiers, ces fortunés, âgés entre 25 et 40 ans, n’ont pas les mêmes attentes que les générations précédentes. Ne pas y répondre est un risque majeur d’être cornérisé. Quelles sont les solutions pour séduire et fidéliser la génération Y ? Pour mettre en place les réponses appropriées, l’essentiel est avant tout d’acter le renouvellement générationnel et d’appréhender leurs exigences.

Grandes fortunes : le renouvellement générationnel

Nés entre 1980 et 2000, les Millennials sont majoritaires dans la vie active. Cette génération Y arrivera à son un pic démographique en 2025 à l’échelle mondiale. Les projections estiment que leurs revenus annuels cumulés atteindraient 8300 milliards de dollars rien qu’aux Etats-Unis.

Outre l’influence prépondérante qu’ils sont amenés à exercer sur la consommation et l’investissement, les Millennials vont également hériter de leurs parents baby-boomers. S’appuyant sur les données collectées par l’office des statistiques américains et l’institut Pew Research, Bank of America Merrill Lynch estimait déjà en 2015 ce legs à 40 trillions de dollars de patrimoine. En 2025, près des trois-quarts des actifs seront détenus par la génération Y.

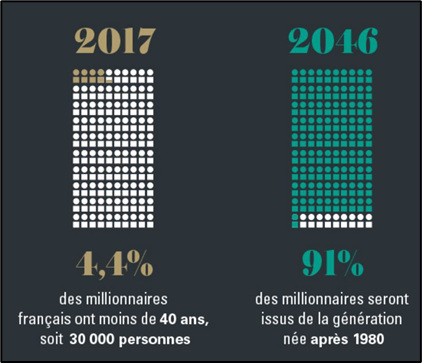

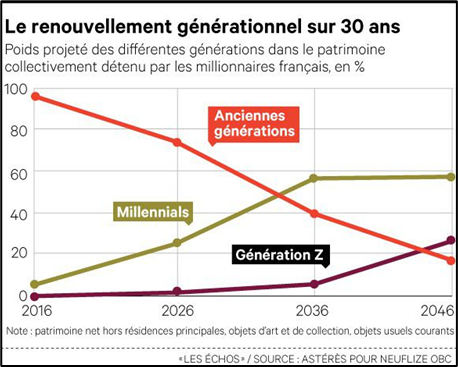

En France, les 30 000 millionnaires de moins de 40 ans réunissaient une richesse de 40 milliards d’euros[1] en 2017. Entre 2026 et 2036, quasiment tous les nouveaux millionnaires seront nés après 1980, créant 90 % de la richesse durant la décennie. En 2046, ils représenteront 91 % des millionnaires (4 % en 2017) et capteront 82 % du patrimoine total.

Illustrations tirées de l’étude par Neuflize OBC et le cabinet Asterès

Ne pas proposer aux jeunes millionnaires des produits, des services et des outils adaptés est une erreur stratégique, d’autant que cette génération n’a pas la fidélité commerciale chevillée au corps. Une étude Pwc montre que la moitié d’entre eux est prête à changer de conseiller bancaire.

“The inheritors of wealth over the next five to 10 years will note necessarily choose to keep their parent’s financial advisors. In fact, a recent PwC survey showed asset attrition rates of more than 50 percent in intergenerational tranfers of wealth. This means that companies must design an onboarding strategy for generation X and millennials soon, given that by 2020 they will control more than half of all investable assets, or about USS30 trillion.”

Extrait de l’étude Pwc A revolution both quiet and loud

Ce taux de départ en cas d’insatisfaction grimpe à 75 % dans une étude Deloitte[2] :

« This is specifically alarming as 75% of Millennials – a specifically tech-savvy and growing client segment – would switch their private bank if they found a better alternative »

Etude Deloitte – Innovation in Private Banking & Wealth Management

Alors que certains pensent même à court-circuiter les banques privées pour gérer leurs actifs, le risque d’être mis hors course serait trop important. Impossible de passer à côté des ambitions et des problèmes des Millennials… à condition de bien les connaître.

Quel est le profil des Millennials en matière d’investissement ?

Ces 25-40 ans se sont façonnés à l’ère du numérique. La digitalisation des parcours n’est pas un problème si l’expérience utilisateur est au rendez-vous. Les Fintechs l’ont compris et déploient leurs chatbots pour échanger et leurs robo-advisors pour les guider dans leur stratégie d’investissement.

Les starts-up de la technologie financière élargissent leurs plages horaires, car la demande de flexibilité vaut aussi pour être joignable. Peu importe qu’il soit 23 h ou dimanche, gérer son argent doit pouvoir se faire à tout moment. Par ailleurs, les multiples canaux d’informations et les nombreuses ressources disponibles ont accru leurs connaissances en matière financière.

Ce qui ne signifie pas pour autant que le conseil humain les rebute, bien au contraire. Au final, les conseillers en banque privée et les gestionnaires de patrimoine sont challengés. Ils doivent être en mesure d’être à la hauteur de la qualité de réponse attendue par cette génération.

De nouvelles thématiques s’imposent. L’économie du partage, l’urgence climatique, les inégalités constituent leurs boussoles. Si le rendement demeure un point cardinal, l’allocation des actifs dépend aussi des valeurs portées par les entreprises. D’où la montée en puissance des produits de la finance verte et des investissements durables basés sur des critères extra-financiers (ESG, pour Environnementaux, Sociaux et de Gouvernance).

« pour attirer et conserver cette nouvelle génération d’investisseurs, les conseillers doivent proposer des stratégies d’Impact Investing dans les domaines social, du développement durable et des énergies propres »

Cabinet CB Insights[3]

Donner du sens à son investissement résonne comme un leitmotiv. Les Millennials exploitent ainsi l’investissement en private equity et immobilier, plutôt que la bourse. Ils privilégient les produits liquides pour pouvoir se retirer en cas de tempête. Toutefois, les plus fortunés n’hésitent pas à chasser sur les terres inconnues. Une récente enquête de CNBC[4] indique que 47 % des Millennials disposant d’au moins un million de dollars d’actifs détenaient plus de 25 % de leur portefeuille investi dans les cryptoactifs.

Transparence, phygital, engagement : les attentes de la génération native digitale[5]

| Le top 10 des principales attentes des Millennials en matière d’investissement |

| Être acteur de la gestion de leur patrimoine. |

| Avoir accès à un conseil de qualité. |

| Comprendre en toute transparence la stratégie mise en place. |

| Garder une certaine autonomie pour procéder à des opérations ordinaires. |

| Utiliser les canaux digitaux. |

| Disposer d’un interlocuteur réactif « qui leur ressemble ». |

| Exploiter les solutions innovantes (services, produits, outils). |

| Aligner leurs investissements avec leurs valeurs |

| Mesurer les effets de leurs investissements avec un reporting clair et pédagogique. |

| Viser des placements financiers performants et durables. |

Les enjeux pour la banque privée : transformation des métiers et plateformisation

Avec le transfert de richesse qui s’annonce, les banquiers privés ont un rôle déterminant à jouer dans la préparation de la succession. Ils doivent capitaliser sur la confiance nouée avec les parents des Millennials millionnaires pour devenir incontournables lors de cette transmission de patrimoine.

Mais la prise en compte du profil de la génération Y implique des changements dans le métier même de conseiller patrimonial. Plusieurs acteurs anticipent ce mouvement en invitant les banques à devenir de véritables family businesses. Crédit, immobilier, private equity : les conseillers se forment pour gérer à terme aussi bien les actifs que le passif.

Le positionnement 360 ° des activités d’un family Business[6]

Le secteur connaît une diversification des métiers provoquée par la transformation digitale. L’embauche constante de profils IT modifie l’équilibre et le tropisme des équipes. Mais l’objectif reste le même : délivrer un conseil à haute valeur ajoutée et une expérience client unique et personnalisée. Et si la promesse n’est pas tenue, les Millennials auront moins de scrupules à aller voir la concurrence, voire à gérer leurs placements diversifiés directement eux-mêmes.

L’exploitation des données collectées tout au long des parcours clients doit favoriser la mise en place de mesures pour les retenir et les fidéliser. À ce titre, la digitalisation et l’automatisation des processus sont des avantages concurrentiels. Non seulement ces mesures contribuent à améliorer l’expérience utilisateur réclamée par les Millennials, mais elles répondent aussi à des enjeux d’optimisation des coûts.

Ce tableau explique l’attrait grandissant des Wealthtech pour des outils garantissant plus de rapidité, d’efficacité, de sécurité et de transparence dans la tarification et les services disponibles. The Hokus Platform accompagne justement les gestionnaires de fortune dans la rationalisation des flux. L’objectif consiste à réduire de 90 % des temps de traitement d’un contrat d’assurance vie. Un bénéfice dans l’onboarding, tant pour le professionnel que pour le client.

Nous serions ravis de pouvoir vous expliquer en détail les nombreux atouts de notre solution. Contactez-nous et échangeons !

[1] https://asteres.fr/site/wp-content/uploads/2019/08/Aster%C3%A8s-Etude-nouveaux-entrepreneurs-VWebsite-Revu-CAS.pdf « Les millionnaires millennials. Comment les nouveaux entrepreneurs réinvestissent-ils leur patrimoine ? »

[2] https://www2.deloitte.com/content/dam/Deloitte/ch/Documents/financial-services/ch-fs-en-innovation-in-private-banking-and-wealth-management.pdf

[3] https://www.cbinsights.com/research/impact-investing-millennials-fintech/

[4] https://news.chastin.com/selon-une-enquete-de-cnbc-les-jeunes-milliardaires-detiennent-une-grande-partie-en-crypto-monnaies/

[5] http://www.eclaireursdelacom.fr/authenticite-transparence-les-attentes-des-millenials-vis-a-vis-des-marques/